Арендный подряд в товарном рыбоводстве (Головкова Т.Г., ГосНИОРХ) (УДК 658.155.639.3)

Основные принципы арендного подряда сводятся к следующему:

- передача предприятиям (объединениям) в аренду на длительный срок земли, воды, техники, зданий, сооружений и других средств производства первичному трудовому коллективу - бригаде, звену, участку;

- использование товарно-денежных отношений в процессе производства и реализации продукции на уровне внутрихозяйственных подразделений;

- замена системы заработной платы хозрасчетным доходом.

Суть арендных отношений хорошо выразил В. В. Швец (1988). Он, в частности, отметил, что арендный подряд ставит перед каждым человеком конкретную цель: произвести столько продукции, чтобы после расчетов за использованные средства производства остался доход, удовлетворяющий личные потребности*.

* (Арендный подряд. Кратчайший путь к продовольственному достатку. М., Политиздат, 1988. )

Подчеркнем, что при внедрении таких организационных формирований, как арендный и коллективный подряды, основанные на оплате труда по остаточному принципу, уже не могут быть использованы положения и инструкции, регулирующие размер заработанных хозрасчетным коллективом средств. Этот момент чрезвычайно важен, поскольку применение все еще не утративших силу многочисленных положений и инструкций, ограничивающих прирост доходов, может привести к полной дискредитации новых организационных форм. В данной ситуации внимание специалистов должно быть в первую очередь направлено на правильность определения внутрихозяйственных расчетных цен, на своевременное проведение анализа сложившегося уровня затрат, наконец, на улучшение постановки учета и контроля за расходованием материальных ресурсов. Все это даст возможность навести порядок на производственных участках и обосновать возможные доходы хозрасчетных формирований.

Уместно отметить, что нарушение соотношения между темпами роста средней заработной платы и производительностью труда в данных организационных условиях может произойти только в том случае, когда не был выполнен надлежащий анализ, нужный для разработки внутрихозяйственных расчетных цен.

При кажущейся простоте арендный подряд достаточно сложен, что объективно порождает немало трудностей в его становлении. Дело в том, что производственная основа всех существующих ныне форм коллективного подряда одинакова, но экономическая основа различна. Экономическая основа арендного подряда достаточно близка подряду, базирующемуся на оплате труда по остаточному принципу, поскольку здесь могут быть использованы внутрихозяйственные расчетные цены.

Чрезвычайно важным вопросом при организации аренд являются и взаимоотношения арендаторов со специалистами предприятий. Наиболее приемлемым и, возможно, более эффективным, может быть порядок привлечения специалистов для работы в условиях арендного подряда путем трудового соглашения. Консультации специалистов, получаемые на такой основе, исключают равнодушное, безынициативное отношение специалистов к делу.

Отметим, что основным фактором, существенно сдерживающим внедрение арендного подряда, следует признать отсутствие хорошей теоретической базы. В настоящее время предприятия рыбной промышленности не имеют каких-либо отраслевых Рекомендаций по внедрению арендного подряда. Это обстоятельство во многом объясняет практически полное отсутствие коллективов, работающих в условиях арендного подряда в товарном рыбоводстве (если не путать его с бригадным подрядом, который иногда выдается за арендный).

Такого рода рекомендации, в которых бы наряду с другими рассматривался один из основных вопросов - определение арендных платежей, крайне необходимы. Как известно, в аренду могут сдаваться пруды, озера, здания, сооружения, оборудование, техника и др.

Важно отметить, что предоставление в аренду средств производства может быть как целевым, так и свободным. Причем в первом случае арендатор обязан выполнить в полном объеме свои обязательства, а сверхплановую продукцию может реализовать по своему усмотрению. При целевой форме планируемые объемы производства рыбопродукции должны базироваться на среднем, сложившемся в регионе (хозяйстве) за 3-5 лет уровне рыбопродуктивности. Экономические взаимоотношения арендатора с арендодателем при целевой форме арендного подряда могут строиться на двух видах цен: реализационных и внутрихозяйственных.

В случае свободной аренды, а данная форма аренды средств производства может быть использована при сдаче в аренду ныне не вовлеченных в хозяйственную эксплуатацию водоемов, продукция реализуется в полном объеме по усмотрению арендатора.

Каким же путем исчислять арендную плату? Параграф I Временных Рекомендаций по применению арендного подряда на предприятиях (объединениях), в организациях производственных отраслей народного хозяйства гласит: "Подрядчик получает от заказчика в аренду основные средства производства, за пользование которыми в установленные сроки (ежемесячно, ежеквартально, ежегодно) вносит соответствующую плату. Размер арендной платы определяется по каждой единице передаваемых в аренду средств производства по договоренности сторон и должен включать расходы заказчика как собственника этого имущества... Арендная плата за технику, здания, сооружения осуществляется на уровне амортизационных отчислений"*.

* (Временные рекомендации по применению арендного подряда на предприятиях (объединениях) и в организациях производственных отраслей народного хозяйства. Экономическая газета, 1988, № 29.)

Подчеркнем, что в условиях арендного подряда ремонт средств производства может осуществляться силами арендаторов. В случае же выполнения капитального ремонта арендодателем суммы амортизационных отчислений на капитальный ремонт должны войти в арендную плату.

Наиболее сложным с точки зрения подхода к определению арендной платы является вопрос исчисления арендной платы за водоем.

В условиях практически полного отсутствия опыта организации арендного подряда в товарном рыбоводстве, равно как и теоретических проработок по данной проблеме, можно использовать опыт установления платежей за водоем по аналогии с сельским хозяйством, где исходной величиной для исчисления арендной платы служит планируемая величина средней прибыли, которая может быть получена с 1 га земельных угодий. Причем в расчет принимается не вся прибыль, а только та ее часть, которая направляется на накопление. А она составляет порядка 40 % прибыли.

Принимая за основу изложенные установки, рассмотрим на условном цифровом примере порядок расчета суммы фиксированной арендной платы. Итак, слагаемыми фиксированного арендного платежа являются: плата за здания, сооружения, оборудование, технику, плата за водоем (пруд, бассейн, озеро). Плата за здания, сооружения, оборудование, технику будет осуществляться в соответствии с размером годовых амортизационных отчислений (допустимо размер амортизационных отчислений брать не в полном объеме). Порядок расчета за пользование водоемом может быть следующим: площадь пруда - 10 га; рыбопродуктивность- 10 ц/га; выращено рыбы - 100 ц; реализационная цена 1 ц рыбы - 280 руб.; себестоимость 1 ц рыбы - 180 руб.; выручка от реализации рыбопродукции - 28 тыс. руб.; итого затрат - 18 тыс. руб.; прибыль - 10 тыс. руб.; прибыль, идущая на накопление,- 4 тыс. руб. В этом случае за 1 га прудов арендная плата составит 400 руб.

Следовательно, арендным отношениям на внутрихозяйственном уровне соответствует следующая схема формирования хозрасчетного дохода (при условии применения цен реализации):

где Дх - хозрасчетный доход; В - выручка от реализации рыбопродукции; М3 - материальные затраты; Ап - арендные платежи.

Однако необходимо подчеркнуть, что фиксированные арендные платежи могут быть использованы только при условии применения реализационных цен. Основные положения Договора для коллективов, работающих в условиях арендного подряда и использующих при расчете с арендодателем реализационные цены, должны отражать обязанности арендатора и арендодателя и содержать сведения о качестве водоема, объемах рыбопродукции, определяемой на основе рыбопродуктивности, сложившейся в регионе (хозяйстве) за 3-5 лет, ее качестве, средствах производства, передаваемых в аренду (для исчисления арендной платы за здания, сооружения, технику, оборудование приводятся данные об основных средствах, балансовой стоимости, годовой сумме амортизации, арендной плате за год).

Далее приводится расчет арендной платы за пользование водоемом. Особыми пунктами оговариваются обязанности арендатора и арендодателя, взаимоотношения с арендодателем по вопросам поставки материальных ресурсов, транспортных услуг, консультаций специалистов. Арендодатель берет на себя обеспечение материальными ресурсами, прием рыбопродукции от арендатора, выдачу ему денежного аванса и расчет.

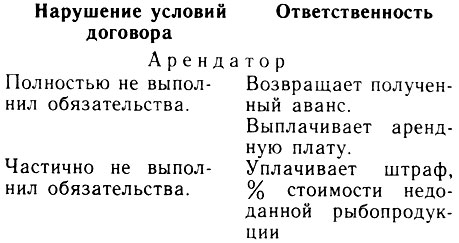

Обе стороны несут имущественную ответственность.

Это положение Договора наиболее важно. Остановимся на нем подробнее. Рассмотрим возможные случаи нарушения условий договора.

Наряду с организацией арендного подряда, базирующегося на приведенной выше системе взаимоотношений, достаточно успешно может быть применена и модель, основанная на внутрихозяйственных расчетных ценах. Данная схема формирования хозрасчетного дохода будет иметь вид:

где Дх - хозрасчетный доход; В - выручка от реализации рыбопродукции (по внутрихозяйственным расчетным ценам), М3 - материальные затраты.

Однако необходимо отметить, что при существующей организации труда и формах его оплаты в товарном рыбоводстве при чрезвычайно низком уровне организации труда и контроля за использованием материальных и трудовых ресурсов может сложиться ситуация, когда вторая модель арендного подряда использована быть не может. Как мы уже отмечали, в данной модели предполагается взимать арендные платежи через разницу между ценами реализации и внутрихозяйственными расчетными ценами, а она может быть ничтожно малой. Следовательно, данная организационная форма, как никакая другая, требует исключительно детального анализа сложившегося уровня затрат на производство рыбопродукции. Он тем более необходим, так как отрасль в настоящее время в ряде регионов страны работает с привлечением дотаций государства. Бесспорно, подобная форма организации труда может быть достаточно эффективной, но требует высокой квалификации работников планово-экономических служб предприятий.

В заключение отметим, что по всем вопросам, затронутым так или иначе в публикациях, можно получить консультации в лаборатории экономических исследований ГосНИОРХа по адресу: 199053, Ленинград, наб. Макарова, 26.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://ribovodstvo.com/ 'Рыбоводство'