Страхование выращиваемой рыбы (Канд. экон. наук Сплетухов Ю.А., Научно-исследовательский финансовый институт) (УДК 36.639.3)

С 1 января 1988 г. все подведомственные Минрыбхозу СССР производственные объединения и предприятия работают на полном хозрасчете и самофинансировании, что значительно повышает ответственность рыбхозов за конечные результаты своей деятельности. В новых условиях хозяйствования все затраты на приобретение и ремонт фондов, добычу и воспроизводство рыбы, социальное развитие хозяйств осуществляются за счет заработанных хозяйствами средств. Между тем результаты деятельности рыбхозов в значительной степени зависят от различных природных факторов (стихийные бедствия, болезни рыб и т. д.), что предопределяет важную роль системы страховой защиты этих хозяйств. В современных условиях она организована путем формирования страховых фондов в системе Минрыбхоза СССР, в самих рыбхозах, а также с помощью органов Госстраха СССР.

Однако существующие в настоящее время в отрасли страховые фонды не покрывают в полной мере потери хозяйств от неблагоприятных условий. Поэтому суммы ущерба, отражаясь на себестоимости товарной продукции, снижают конечные финансовые результаты работы рыбхозов. Это приводит к значительным колебаниям уровня рентабельности в благоприятные и неблагоприятные годы.

Что касается государственного страхования, то им охвачены сейчас лишь принадлежащие колхозам основные и оборотные средства, включая суда для лова, транспортные и др., а также орудия лова.

Таким образом, встает вопрос о расширении страховой защиты рыбхозов и, в частности, о введении страхования рыбы, выращиваемой на промышленной основе в прудах, озерах и садках.

Современное товарное рыбоводство - это комплексное направление хозяйственной деятельности, включающее в себя выращивание рыбы в прудах и озерах, а также в садках и бассейнах (индустриальное рыбоводство). В 1987 г. товарным рыбоводством занимались 625 рыбхозов, причем основная их часть выращивает рыбу в прудах.

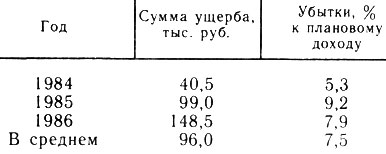

Выращивание товарной рыбы является весьма сложным и продолжительным процессом, подверженным влиянию различных неблагоприятных обстоятельств, наносящих нередко хозяйствам весьма значительные убытки. Приведем для примера размеры ущерба, понесенного рыболовецкими колхозами Эстонской ССР от влияния неблагоприятных событий при выращивании товарной рыбы (см. таблицу).

Весьма высоки бывают и убытки хозяйств от отдельных неблагоприятных событий. Так, колхоз им. М. И. Калинина Ленинградской области в 1982 г. понес ущерб от гибели товарной рыбы в результате сброса сточных вод в размере 89 тыс. руб.; колхоз "Банга" Латвийской ССР в 1983 г. вследствие разрушения морской садковой линии на сумму 244,9 тыс. руб. Можно привести и другие примеры.

Ежегодно на внутренних водоемах страны отмечается не менее 50 случаев массовой гибели рыбы только от залповых сбросов сточных вод животноводческих хозяйств и ядохимикатов, применяемых в сельском хозяйстве. Значительно загрязняют водоемы также предприятия Минбумпрома, Миннефтехимпрома, Мингазпрома, Минцветмета, Минчермета и других министерств.

Можно выделить следующие основные факторы, являющиеся причиной гибели рыбы:

- болезни, которые являются основной причиной гибели в большинстве хозяйств. Они могут носить как инфекционный характер (например, вибриоз), так и быть следствием неблагоприятных условий для выращивания рыбы. К таким неблагоприятным условиям относятся: недоброкачественные корма, загрязнение воды органическими, химическими и радиоактивными веществами, нарушения оптимального температурного режима в водоемах в связи с неблагоприятными погодными условиями. Нередко бывает вообще невозможно определить, следствием какого именно явления стали болезнь и гибель рыбы, поскольку они могут наступить в результате ослабления организма в связи с воздействием комплекса причин;

- неблагоприятные погодные условия - шторма, наводнения, паводки, ледоход, особо длительные низкие температуры в зимнее время, резкое изменение температуры воды, повышение ее выше критической, снижение содержания кислорода в воде. Данные случаи особенно характерны для морских садковых хозяйств, однако ряд из них (снижение содержания кислорода в воде, нарушения температурного режима) имеют место в прудовых хозяйствах;

- выход из строя насосов, подающих воду в бассейны;

- хищения рыбы;

- истребление рыбы животными.

Организация учета и финансирования в рыбхозах позволяет, на наш взгляд, осуществлять предлагаемые страховые операции. Вся выращиваемая рыба учитывается по стадиям производственного процесса, на каждый ее вид имеются государственные закупочные цены. В случае гибели рыбы создается компетентная комиссия, которая устанавливает причины гибели и размер убытков. Контроль за достоверностью размеров потерь можно произвести на основании таких документов, как метеосводка, анализ воды, заключение ветеринарной службы, акты зарыбления и контрольного взвешивания, журнал отхода рыбы.

Операции по аналогичным видам страхования проводятся в ряде зарубежных стран, опыт которых может быть использован при разработке условий страхования в нашей стране.

Государственное страхование промышленного разведения рыбы социалистическими предприятиями ГДР во внутренних водах проводится с 1981 г. Предприятия участвуют в этом страховании на добровольной основе. Объектом страхования является рыба, разводимая в подогреваемых бассейнах, проточных бассейнах и водоемах, а также в водоемах, огражденных сеткой, и содержащаяся в рыбохранилищах.

При этом договор составляется, когда страхуются в целом: молодь, продукты оплодотворения (икра и молока), мальки, взрослая рыба.

Срок действия договора - 1 год (с 1 января по 31 декабря). Однако заключенный договор автоматически продлевается на следующий год, если ни один из партнеров не заявил о желании его расторгнуть не менее, чем за месяц до истечения срока его действия.

Хозяйства считаются застрахованными от наступления непредвиденных событий, единообразных по своим причинам, ограниченных во времени и причинивших вред рыбному стаду. К числу таких непредвиденных событий относятся: болезни рыбы, экстремальные погодные условия, прекращение поступления воды в бассейны из-за аварий, повлекших прекращение работы насосных систем, поступление в водоем вредных веществ, за исключением канализационных стоков, действия некомпетентных лиц при работе на производственных установках, унос рыбы из огороженного сеткой водоема (садка) вследствие бури, ледохода, наводнения или сильной воды, травмирования во время перевозки.

Страховое возмещение выплачивается, если в результате наступления вышеперечисленных событий хозяйства понесли массовые убытки по причине гибели рыбы, уничтожения ее в соответствии с предписанием закона или указанием соответствующих властей, безвозмездной утраты рыбы.

При этом массовым убытком считается такой ущерб, который произошел по одному страховому случаю и составил при стоимости застрахованной рыбы до 50 тыс. марок - не менее 1 тыс. марок, от 50 до 125 тыс. марок - не менее 2,5 тыс. марок, свыше 125 тыс. марок - не менее 2 % общей стоимости всей рыбы.

Страховые органы не несут ответственности за убытки, возникшие в результате следующих причин:

- ошибок по содержанию рыбного стада из-за отсутствия необходимых производственных предпосылок, а также нормальной среды обитания, неправильной загрузки оборудования, непроведения профилактических мероприятий; недодачи рыбе корма или медикаментов; болезни или других причин, которые уже имели место до заключения договора страхования, а также болезней, занесенных с новой партией рыб;

- нормальных потерь разведения зимой и летом, т. е. таких, которые следует ожидать без наступления каких-либо непредвиденных обстоятельств. Нормальные потери устанавливаются хозяйствами в процентах к стоимости рыбы, исходя из опыта рыборазведения;

- уничтожения рыбы другими животными или ее кражи;

- проведения соответствующими органами мероприятий по защите от наводнений или по охране питьевой воды;

- гибели рыбы, разводимой для научных или фармацевтических целей.

При наступлении такого случая страховые органы для установления права на выплату возмещения опираются на заключение экспертов конторы службы по определению состояния выращиваемой рыбы, в котором характеризуются причины возникновения убытка и его размеры. При возникновении сомнений страховые органы запрашивают заключение института рыболовства во внутренних водах.

Страховое возмещение выплачивается хозяйствам в размере 80 % объема понесенного ущерба. При этом за ущерб принимается стоимость погибшей, уничтоженной или безвозвратно утраченной рыбы по закупочным ценам за вычетом нормальных потерь при выращивании рыбы, доходов, полученных от реализации погибшей рыбы, и остаточной стоимости. При утрате мальков ущерб рассчитывается исходя из запланированных расходов на их выращивание до времени наступления страхового случая.

Тарифная ставка составляет 5 % стоимости всей выращиваемой промышленным способом рыбы по закупочным ценам. Страховые платежи уплачиваются в два срока: до 1 апреля 50 %, до 1 октября текущего года - остальное.

Правила страхования обязывают хозяйства соблюдать правовые предписания и инструкции по обеспечению безопасного рыборазведения, охране рыбных стад от воздействия вредных бактерий и других опасностей, а также создавать такие условия, которые гарантировали бы от ошибок при разведении, содержании, кормлении и уходе. При этом в условиях приводится их перечень.

Так, при содержании рыбы возможны ошибки в способе производства, использовании и обслуживании установок, при внесении химикатов и средств дезинфекции, определении плотности содержания рыбы. При кормлении считаются ошибки, возникшие в результате подготовки, составления и переработки корма, при уходе за рыбой - недостаточной охраны, а также неправильного использования медикаментов при разведении.

В случае умышленного или по грубой неосторожности нарушения предприятием установленных обязанностей страховые органы имеют право уменьшить размер страхового возмещения при условии, что нарушение обязанностей повлияло на наступление, установление или объем убытка. Правила страхования предписывают, что при принятии этой меры следует также учитывать общественное воздействие нарушения обязательств, степень, характер вины и тяжесть последствий такого нарушения.

Если по вине хозяйства не будут устранены источники опасностей, указанные страховыми органами, то руководитель предприятия оповещается о приостановлении действия договора страхования вплоть до их устранения, и в случае возникновения убытков, связанных с этими источниками, они возмещению не подлежат.

В соответствии с английскими условиями страхования возмещению подлежит ущерб, наступивший в результате гибели, уничтожения или утраты живых существ (мальков и взрослых особей, выращиваемых на промышленной основе) и икры от любых причин, за исключением специально оговоренных случаев, при условии, что страховое событие произошло в зоне, которая оговорена в договоре. Страховщик возмещает также убытки от гибели или уничтожения объекта страхования в течение 30 дней после истечения срока действия договора (при условии что о случаях, приведших к гибели рыбы, страхователь сообщал страховщику во время действия договора).

Страховщик не несет страховой ответственности при радиоактивном загрязнении и взрыве агрегатов, работающих за счет расщепления ядерного топлива; исчезновении и естественном усыплении рыбы; недобросовестных действиях со стороны служащих страхователя; преднамеренных или умышленных действиях; гибели рыбы в связи с конструктивными дефектами оборудования или переоборудованием; убытках, связанных с военными действиями, забастовками, восстаниями и гражданскими волнениями.

Сумма страхового возмещения рассчитывается по системе, пропорциональной ответственности, т. е. по каждому страховому случаю составляет такой же процент от ущерба, каково соотношение между страховой суммой и действительной стоимостью застрахованной рыбы. При этом под действительной стоимостью понимается максимальная стоимость рыбы во всех водоемах на момент наступления убытка.

Основой для расчета стоимости рыбы и размера убытков является рыночная стоимость погибшей рыбы на день убытка. Для данного вида страхования характерно применение франшизы в высоких размерах, колеблющихся в пределах 29-30 % страховой суммы (т. е. в случае если размер ущерба не превышает 20-30 % страховой суммы, страховщик освобождается от ответственности перед хозяйством).

Условия страхования предъявляют ряд требований к страхователям по содержанию рыбы:

- к началу действия договора у объекта страхования не должно быть никаких общих повреждений и болезней;

- в течение всего срока действия договора страхователь обязан проводить необходимые мероприятия по жизнеобеспечению рыбного стада (такие работы должны проводиться каждую неделю и регистрироваться в установленном порядке), постоянно следить за состоянием берегов, дамб, плотин, водопроводных труб, а также вести контроль за объектом страхования и отмечать это в специальной тетради, с которой страховщик или его представитель могут ознакомиться в любое время;

- общая масса рыбы в каждом отдельном отсеке в течение всего времени действия договора и при любых обстоятельствах не должна превышать оговоренной средней массы;

- в случае болезни, болезненного состояния рыбы или несчастного случая с ней страхователь обязан немедленно пригласить квалифицированного эксперта для проведения необходимого лечения.

Единых тарифных ставок по данному страхованию на английском страховом рынке не существует, их уровень зависит от множества факторов. В среднем размер ставок составляет 3,5-4,5 % страховой суммы.

На наш взгляд, целесообразно проводить страхование товарной рыбы на добровольных началах в сочетании с автоматическим продлением срока действия договора при отсутствии заявления рыбхоза о его расторжении. Это упростит порядок заключения договоров и сбора страховых платежей.

Право на заключение договора должны иметь все рыбхозы, занимающиеся рыбоводством, независимо от формы собственности (т. е. как государственные хозяйства, так и колхозы). При этом страхование должно охватывать все виды товарного рыборазведения (прудовое, озерное и садковое), а его объектом может быть рыба, находящаяся на всех стадиях ее выращивания (от икринок до товарной рыбы).

Страховая оценка может проводиться исходя из себестоимости или из закупочных цен. Предпочтительнее последнее, так как закупочные цены имеются на все виды рыб. Такая оценка позволит поставить все хозяйства в равные условия, независимо от уровня затрат на производство.

В объем страховой ответственности следует включить болезни, неблагоприятные погодные условия, прекращение поступления воды в бассейны вследствие аварий, повлекших прекращение работы насосных систем, гибель рыбы в результате попадания животных на садки. Одновременно должна быть предусмотрена возможность отказа от ответственности в случае наступления убытков по таким причинам, как отсутствие необходимых условий для содержания рыбы, ошибки в отношении норм загрузки, отсутствие по вине хозяйства нормальной среды обитания рыбы, недодачи и ошибки при кормлении, внесении химикатов и медикаментов.

Помимо этого, в правилах страхования целесообразно установить определенные обязанности страхователей по надлежащему содержанию рыбы, при невыполнении которых действие договора может быть приостановлено.

Размер ущерба можно определять на основе составляемого в рыбхозах с участием представителя ветеринарной службы акта о гибели рыбы, при этом следует предусмотреть привлечение к данной работе и сотрудников страховых органов. В указанном акте приводятся сведения о причинах гибели рыбы и объеме падежа по каждому ее виду (мальки, сеголетки, двухлетки) в штуках и по массе. Тогда несложно будет рассчитать и ущерб, скорректировав его в случае необходимости на сумму, полученную от реализации погибшей рыбы, а также ее остаточную стоимость. В целях обеспечения ответственности страхователей за сохранность рыбы целесообразно выплачивать страховое возмещение в пределах 80 % суммы ущерба.

При выращивании рыбы, как правило, гибнет определенная часть посадочного материала. Даже при самых благоприятных обстоятельствах выход товарной рыбы не составляет 100 % уровня зарыбления. Не случайно вышестоящие организации устанавливают рыбхозам нормы выхода товарной рыбы. Акты о гибели рыбы в рыбхозах составляются только в том случае, если ее отход превышает установленные нормы. Поэтому если в основу расчета размеров выплат страхового возмещения будут положены данные этих актов, то тем самым нормальные потери рыбы будут исключены в большинстве случаев из ответственности страховых органов. Однако целесообразно, на наш взгляд, дополнительно установить в условиях страхования нижнюю границу размеров ущерба (франшизу) в определенном проценте от стоимости выращиваемой рыбы, при превышении которой страховые органы будут нести ответственность перед рыбхозами. Только такое ограничение даст возможность гарантировать полное исключение из объема ответственности страховых органов нормальных потерь рыбы.

Таким образом, введение страхования рыбы, выращиваемой на промышленной основе, способствовало бы смягчению колебаний в уровне рентабельности рыбоводных хозяйств в благоприятные и неблагоприятные годы и тем самым укрепило бы их финансовое состояние. Как руководители и специалисты рыбхозов, так и работники управленческого аппарата в большинстве своем считают проведение такого страхования весьма целесообразным.

По страницам рыбацких газет

В колхозе имени Гагарина Морозовского района начал действовать кооператив по выращиванию прудовой рыбы. Массовое производство ценного продукта питания разворачивается в этом году в колхозах "Заветы Ильича", "Борец за коммунизм", имени Ленина, "Ленинское знамя".

Большую помощь в развитии рыбоводной отрасли на интенсивной основе оказывает хозяйствам рыболовецкий колхоз "Восход". Силами своего специализированного отряда он построил в районе пруды-накопители общей площадью водного зеркала 100 га.

"Заря рыбака"

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://ribovodstvo.com/ 'Рыбоводство'