На пути экономической реформы (Кавер И.К., БПО "Югрыба") (УДК 658.155)

Принципы полного хозрасчета и самофинансирования в целом стимулировали производственно-хозяйственную деятельность, техническое перевооружение предприятий и социальное развитие коллективов, что позволило достичь определенной экономической стабильности. Однако результаты могли быть лучше, если бы не сдерживающие факторы - нормативное распределение прибыли и приростный метод образования фонда заработной платы.

Недостатки первой модели хозрасчета при несовершенстве оптовых цен и показателя товарной (валовой) продукции особенно ощутимо проявились при возрастающих масштабах применения на флоте коллективного подряда и арендных отношений. В 1989 г. Югрыба перешла на вторую модель полного хозрасчета и арендный подряд на флоте.

Первые результаты работы в новых условиях показывают, что вслед за переходом на нормативное распределение дохода не последовало необходимого при этом пересмотра и создания более совершенной нормативной базы, повсеместного введения в цехах и на участках жесткого режима хозрасчетных отношений, четкого внедрения и соблюдения установленного порядка распределения дохода и оплаты труда. Неверной оказалась практика сохранения за каждым подразделением Югрыбтранссбыта половины сверхплановых доходов. Полученные таким образом неоправданно большие - в силу ряда заниженных планов и слабой нормативной базы - суммы направлялись целиком на оплату труда, а не на развитие производства. Это не могло не способствовать росту негативных диспропорций.

И все-таки практика показала, что провозглашение любой, в том числе и второй модели хозрасчета,- еще не лекарство для оздоровления экономики, а лишь один из возможных рецептов.

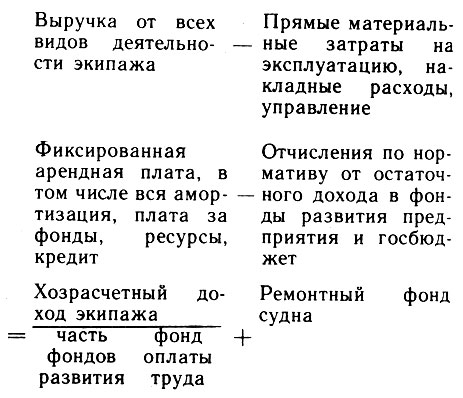

В настоящее время широкое распространение на флоте получил судовой хозрасчет на условиях коллективного подряда. Договор, заключаемый между судовладельцем-заказчиком и экипажем, выступающим в роли подрядчика, устанавливает взаимные обязательства, гарантии и ответственность за сохранную эксплуатацию судна, производство и перевозку продукции заданного объема, номенклатуры и качества (подрядным экипажем) и за материальное обеспечение и оплату выполненных работ (аппаратом управления). При этом по одной из выбранных схем выделяется ресурсный фонд экипажа, который определяется долей полученного дохода по нормативу от объема планируемой (полученной) выручки за выпущенную или перевезенную продукцию и расходуется на основные и вспомогательные материалы, энергию, топливо, воду, на содержание и оплату труда.

Коллективный подряд тем лучше индивидуального, а арендный - коллективного, чем свободнее граница для маневра. Сумма средств, выделяемых по нормативам, всегда имеет критическую величину, при которой можно надеяться на резкий рывок в реализации возможностей коллектива.

Следует дать экипажу необходимую сумму денег, или фонд, составные части которого не что иное, как средства на оплату труда и предстоящие расходы на сырье, топливо, воду, тару, ЗИП. Иными словами, надо авансировать подрядный коллектив. Это будут его собственные средства. Кто же станет ими разбрасываться?

Если каждый член экипажа знает наверняка, что его зарплата вырастет в меру роста производительности труда и экономии материальных затрат, коллектив окажется заинтересованным в повышении эффективности; это верно при условии, что рейсовые и другие показатели договора рассчитаны правильно.

Снизил экипаж себестоимость продукции, сэкономил ресурсы, повысил выход сырья - это результат его работы, его чистый доход. Он может самостоятельно распорядиться средствами: направить их на стимулирование смежников или в страховой фонд, вложить в акции или израсходовать на благотворительные цели. Это и есть хозрасчет.

Ресурсный фонд на каждый рейс экипажа рассчитывается довольно просто, по нормативу от товарной продукции:

где 3 - затраты.

Порой некоторые экономисты, сомневаясь, очевидно, в собственных исходных расчетах норматива, считают отличные результаты рейса исключительно заслугой капитана. Конечно, от грамотного и предприимчивого капитан-директора зависит многое. Но нельзя не верить и в экономические интересы и профессиональные стремления каждого члена команды, в силу трудового коллектива, подрядной формы труда.

Следующая, более высокая ступень развития хозрасчетных отношений - арендный подряд. Этот метод представляет собой комбинацию второй модели хозрасчета госпредприятия с положениями о кооперации, предполагает для подрядного коллектива большую оперативно-производственную свободу действий и прав в распределении остаточного дохода, но дает меньше гарантий по минимуму средней заработной платы с проявлением фактора производственного риска. Договор о подряде между объединением - судовладельцем и экипажем - арендатором может быть заключен как на пять лет межремонтного цикла, так и на весь период жизненного цикла эксплуатации судна.

В договоре внутренней аренды предусматриваются размеры и состав арендованных основных фондов, порядок возмещения прямых и косвенных затрат на производство, принципы и формы расчетов между объединением и арендатором (включая порядок установления цен на продукцию, работы и услуги), вопросы материально-технического обеспечения, учета и отчетности.

Сейчас на Южном бассейне в условиях арендного подряда работают 11 судоэкипажей, в том числе в ПО "Антарктика", "Атлантика", "Керчьрыбпром", "Югрыб- транссбыт", "Грузрыбпром".

Анализ законченных рейсов в 1989 г. убедительно свидетельствует в пользу этой организации труда. Показательно, что арендаторы берут повышенные, и порой существенно, плановые задания на рейс. Так, одесские РТМ-А "Днепродзержинск" и РТМ-С "Шайдурово" имели рейсовые нагрузки выше средних по остальным однотипным судам, работающим в том же районе, по вылову - соответственно на 6 и 23 %, выпуску пищевой продукции - на 3 и 13 %. Еще более показательны их фактические результаты, которые превышают планы и обычные рейсовые задания по вылову на промсутки на 17-18 %, выпуску пищевой продукции улучшенного ассортимента- в 1,5-2 раза, по объему товарной продукции - на 23 %, прибыли - в 2,1 и 1,3 раза.

Даже в более или менее стабильных и одинаковых условиях работы на криле в Антарктической части Атлантики арендный экипаж РКТС "Антарктида" ПО "Атлантика" (капитан-директор С. Клементьев) сработал лучше остальных: увеличил вылов на промсутки на 8 %, направил на пищевые цели на 4 % сырья больше; повысил производительность труда на 10 %.

Первый арендный рейс РКТС "Антарктида" был досконально проанализирован балансовой комиссией и на "круглом столе".

Одним из недостатков договора об аренде явилось стимулирование сверхплановых объемов производства, что отвечает скорее сиюминутным целям, чем долгосрочной политике оживления производственных отношений. В самом деле, если бы экипаж был заинтересован в напряженном и реальном плане, а не в сверхплановом выпуске продукции, то намного реальней была бы возможность удовлетворить сполна его потребности в банкотаре, топливе, рефемкостях. А это, как показал рейс "Антарктиды", вылилось в серьезную проблему простоев, угрожавших свести на нет все усилия не только экипажа. Четыре крилево-рыбных траулера в сумме потеряли 133 сут из-за нехватки тары, выработав досрочно ту, что была поставлена по фондам в расчете на скромные рейсовые планы этих судов. Опыт внедрения аренды на "Антарктиде" лишний раз подтвердил, что гипертрофированный, административно культивированный интерес моряков к сверхплановым объемам приводит к абсурдности всей системы планирования производства, расстановки флота и его материально-технического снабжения.

Капитан-директор траулера С. А. Клементьев предложил оплату труда и все формы стимулирования поставить в прямую зависимость от количества и стоимости произведенной продукции, полученного чистого дохода и шкалы налогов (отчислений).

В сентябре 1989 г. договор о внутрихозяйственной аренде сроком на пять лет заключил с администрацией ПО "Атлантика" экипаж РКТС "Генерал Петров" (капитан-директор И. Бережной). В настоящее время, по оценке Югрыбы, это наиболее качественный и совершенный документ об арендном подряде. Договор основывается на прямой зависимости доходов от количества и стоимости произведенной по стандарту продукции. В нем возрождены в действительно экономическом содержании такие забытые категории, как "встречный план" (обязательство экипажа с гарантированным материальным обеспечением со стороны заказчика) и "штраф-неустойка" с четкой шкалой взаимных экономических санкций. Кроме того, учтены особенности "крилевых" и "рыбных" рейсов, их разная финансовая отдача. Соответственно этому договор определяет особый порядок взноса арендной платы, отчислений в бюджет и платежей за производственные фонды и трудовые ресурсы.

По методике, разработанной Югрыбой, устанавливается следующая общая схема распределения дохода и амортизационных отчислений экипажа - арендатора в его взаиморасчетах с предприятием- владельцем (арендодателем).

Отчисления в бюджет и фонды производственного и социального развития предприятия ("процент на капитал") устанавливаются только на рентабельно эксплуатируемые основные средства.

При аренде на весь период жизненного цикла судна амортизационные отчисления могут возвращаться подрядному коллективу для формирования его фонда развития производства и обновления основных средств, их полного воспроизводства.

Каждому арендатору в бухгалтерии предприятия открываются лицевые счета, в том числе основной производственноэксплуатационной деятельности и технического обслуживания и ремонта судна.

Накопленный опыт убедительно показывает преимущества арендного подряда как механизма, который укрепляет производственные отношения, способствует переходу производственных объединений на прогрессивные формы хозяйствования.

В 1989 г. на головном предприятии бассейна сделана первая и пока робкая попытка применения акционерной формы хозяйствования. В ближайшем будущем неизбежно создание акционерных обществ, рынка ценных бумаг (фондовой биржи).

Существующий механизм экономической заинтересованности трудовых коллективов не обеспечивает рационального (с народнохозяйственной точки зрения) распределения доходов на потребление и накопление. При ослаблении централизованного контроля всякий прирост доходов "стремится попасть" в оплату труда целиком, "без участия" в ускоренном наращивании производственных мощностей.

Для выхода из этого положения есть хотя и длительный, но достаточно надежный путь - это установление непосредственных коммерческих связей между владельцами денежных сбережений и теми, кто нуждается в дополнительных финансовых ресурсах для развития. Мировая практика накопила громадный опыт в организации таких связей через механизм обращения ценных бумаг.

Акция в идеальном виде представляет часть общего капитала предприятия, совладельцем которого становится держатель акций. Принципиальное отличие этого вида ценных бумаг от облигаций состоит в том, что акция не дает права ее владельцу требовать от предприятия возврата вложенных средств, т. е. обратного выкупа. Вернуть свою долю работник может только при увольнении с предприятия. Однако это допускается и в других случаях, особо рассматриваемых трудовым коллективом.

Положением о выпуске акций трудового коллектива головного предприятия "Югрыба" установлено, что продажа ценных бумаг его постоянным работникам независимо от возраста, стажа и занимаемой должности производится через кассу предприятия за наличный расчет. Оговорена возможность приобретения акций также путем безналичных взносов (отчислений) из зарплаты работника по его заявлению. Предельный размер дохода держателей акций в процентах от их стоимости равен доле акционерного фонда в сумме фондов производственного и социального развития с учетом достигнутой расчетной рентабельности работ и прироста хозрасчетного дохода. Очевидно, что определяющим фактором роста доходов является акционерный фонд, т. е. сумма выручки от продажи акций. Иными словами, чем больше работников БПО купит акций, тем больший дивиденд получит каждый из них (при прочих равных условиях прироста хозрасчетного дохода и рентабельности). В основе такого подхода лежит убеждение, что с максимальной пользой можно вложить в дело только весь намеченный акционерный капитал, который и должен быть направлен на рентабельный выпуск товаров народного потребления и услуг, социальные нужды коллектива. Иной путь не даст нужной отдачи, поскольку нельзя эффективно распорядиться лишь частью необходимых средств. Отсюда и почти прямая зависимость уровня дивидендов от размера собранного акционерного фонда, от активной поддержки нового всеми работниками.

При полной продаже выпущенных акций и целевом использовании вырученных средств можно смело рассчитывать, что доходы вкладчиков, их дивиденды превысят 15 % годовых (в расчете от акционерного капитала в сумме 1 млн руб.).

Нельзя согласиться с тем, что выплата акционерам части дохода может привести к дискриминации в оплате труда остальных работников. Выпуск акций связан для предприятия с надеждой улучшения своих финансовых результатов и в конечном итоге с дополнительным доходом, часть которого экономически целесообразно направлять на дивиденды. Поэтому на неакционерном предприятии имеет полный смысл сделать источником дивидендов прирост хозрасчетного дохода, полученный в результате хозяйственного использования средств, вырученных от продажи трудовых акций.

Использование акций послужит для большей заинтересованности членов трудового коллектива в эффективном и социально справедливом распределении заработанного хозрасчетного дохода, поддержания оптимальных пропорций между потреблением и накоплением. Организация акционерного общества с передачей функций управления собранию акционеров — коллективному собственнику предприятия и создание рынка ценных бумаг предприятия будет выступать как экономическая альтернатива административному распределению финансовых ресурсов.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://ribovodstvo.com/ 'Рыбоводство'