На внутрихозяйственной аренде: новые формы оплаты (Швецов Е.Н., СПОРП "Атлантика") (УДК 658.155:656.612)

В объединении СПОРП "Атлантика" в последние годы осуществляется поиск оптимальных форм организации и оплаты труда на промысловом флоте, причем он ведется в различных направлениях. Восемь экипажей работают на коллективном подряде, четыре переведены на оплату по долевой системе (два по чисто министерскому варианту, еще два по долевой системе, разработанной в СПОРП "Атлантика") и два на условиях арендного подряда.

Остановимся подробнее на опыте последних.

Вначале о терминах. Арендным подрядом для наших судов считается "экономическая деятельность на базе второй модели хозрасчета с элементами арендного подряда".

В качестве важных факторов, способствовавших переводу РКТС "Антарктида" (головное судно серии) и РКТС "Генерал Петров" на новую систему работы, следует отметить их стабильные, высококвалифицированные экипажи, возглавляемые сильными, экономически грамотными капитан-директорами (т. С. А. Клементьев и И. В. Бережной).

С каждым из упомянутых экипажей заключен договор на аренду судов сроком на 5 лет. Договоры существенно отличаются друг от друга.

Следует отметить, что модель образования фондов экипажа на РКТС "Антарктида" имеет принципиальное отличие от модели, применяемой на РКТС "Генерал Петров".

На "Антарктиде" плановая заработная плата входит в статью прямых затрат экипажа, а прочие фонды (сверхплановый фонд оплаты, фонды развития производства и социального развития) образуются от сверхпланового хозрасчетного дохода (в размере 34,3 %).

На РКТС "Генерал Петров" все фонды экипажа образуются от общего хозрасчетного дохода.

Мы специально пошли на формирование разных схем образования доходов арендных экипажей, чтобы экспериментально выявить, какие из них эффективней. Анализ законченных рейсов показывает, что более целесообразной и совершенной представляется схема "Генерала Петрова". В первую очередь потому, что экипаж "Антарктиды" заинтересован в пониженном плане, чтобы сверхплановый доход был выше, а "Генерал Петров", наоборот, - в максимально большем плане, обеспеченном ресурсами.

Поэтому более подробно остановимся на модели образования фондов экипажа, применяемой на РКТС "Генерал Петров".

Расчет модели производился за период (условный арендный год), включающий в себя два рейса и два МРТО судна в инпорту. В основу расчета заложена существующая структура калькуляции себестоимости, а также нормативы образования и распределения прибыли, которые затем были преобразованы в арендную структуру. Расчеты производились первоначально отдельно по каждому из двух рейсов, а затем часть затрат переводилась с одного рейса на другой и в трех вариантах (при выполнении плана на 100, 110 и 120 %). Потом из них был выбран базовый (110%).

Приведем основную схему арендной сметы затрат и доходов.

I. Товарная продукция по каждому рейсу составила валовой доход арендного экипажа.

II. Из валового дохода вычитаются расчетные затраты экипажа на производство, в том числе прямые затраты на топливо, тару, орудия лова, затраты на вывоз рыбопродукции с промысла, основные и эксплуатационные материалы; прочие затраты на текущий ремонт, износ инвентаря (ЦР), охрану труда (ЦР), транспортные расходы, инвалюту (ПП и ЦР), коллективное питание.

III. Из валового дохода вычитается также арендная плата, в которую вошли следующие платежи, имеющие постоянный характер: амортизация, цеховые расходы (кроме включенных в прямые затраты) по плану, общезаводские расходы и прочие (кроме включенных в прямые затраты) по плану, плата за фонды, трудовые ресурсы, плата процентов за кредит объединения.

Включение в арендную плату части цеховых и прочих производственных расходов и общезаводских расходов объясняется тем, что их фактическая величина от экипажа практически не зависит, а потому он не должен нести экономической ответственности за их перерасход, как и не может получать дополнительный доход при их экономии. Плата за трудовые ресурсы от экипажа, конечно, зависит (в случае, например, работы меньшей численностью), но отклонения здесь весьма незначительны. Поэтому вышеперечисленные элементы затрат отнесены к арендной плате, носящей постоянный характер (в течение года).

Кроме того, в связи с тем, что экипаж РКТС "Генерал Петров" в течение года имел высокорентабельный рейс на криле и низкорентабельный на рыбе, он был освобожден от платы за фонды, трудовые ресурсы и кредит. Всю сумму перенесли дополнительно на крилевый рейс.

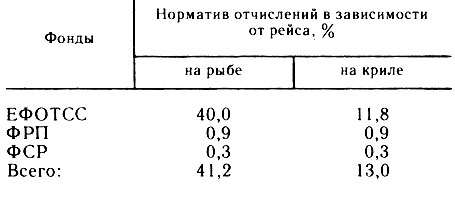

IV. После вычета из валового дохода затрат на производство и арендной платы образуется хозрасчетный доход экипажа (ХРД), из которого производятся (резервируются) отчисления в госбюджет и централизованные фонды вышестоящей организации, а также в ФЭС "заказчика" (объединения). Оставшаяся сумма составляет фонды подрядного экипажа и, будучи поделенной на всю сумму ХРД, образует норматив отчислений в эти фонды.

На первый год работы на аренде экипажу РКТС "Генерал Петров" были рассчитаны и утверждены следующие нормативы отчислений от ХРД (см. табл. 1).

Таблица 1

Рассмотрим структуру и порядок использования фондов экипажа.

Основное значение имеет так называемый единый фонд оплаты труда и социального страхования (ЕФОТСС), который используется на:

- выплату членам экипажа основной заработной платы за рейс, которая распределяется по решению экипажа (как правило, у экипажа РКТС "Генерал Петров" по паям с учетом КТУ);

- образование фонда инициативы (в размере не менее 5 % ЕФОТСС);

- образование страхового фонда (в размере не менее 5% ЕФОТСС), средства которого накапливаются на лицевом счете экипажа и используются на погашение штрафов и убытков, выплату вознаграждения членам экипажа по итогам работы за весь арендный период;

- отчисления в фонд социального страхования объединения, сумма которых определяется в размере 14 % фактически произведенных вышеперечисленных выплат.

Следует отметить, что вышеприведенная схема распределения ЕФОТСС в целом задана (и включена в договор) произвольно по предложению самого экипажа РКТС "Генерал Петров". На РКТС "Антарктида", к примеру, действует другая схема, согласно которой по окончании рейса экипажу выплачивается 60 % сверхпланового фонда оплаты (образованного от сверхпланового дохода), еще 20 % по окончании арендного года (двух рейсов) и 20 % по окончании арендного периода. При этом распределение сумм внутри экипажа происходит в следующем порядке - 40 % поровну, 60 % - по паям с учетом КТУ.

Фонд инициативы на РКТС "Антарктида" образуется по решению собрания экипажа после каждого рейса из планового фонда оплаты и не регламентируется.

В этой связи следует сказать, что при всем "плюрализме" распределения фондов оплаты арендных экипажей необходимы страховой фонд и фонд инициативы.

Как уже говорилось, помимо ЕФОТСС, арендные экипажи образуют собственные, незначительные пока по сумме фонды развития производства и социального развития, которые планируется использовать по решению экипажа в порядке, предусмотренном для аналогичных фондов объединения.

Несколько слов о порядке планирования работы арендных экипажей и о системе основных материальных санкций, действующих при невыполнении взаимных обязательств подрядчика и заказчика.

Помимо основного (генерального) договора, заключенного сроком на 5 лет, экипаж РКТС "Генерал Петров", например, заключает с администрацией объединения рейсовый договор, в котором с учетом конкретного режима и района работы судна определяется плановый выпуск продукции по ассортименту.

По важнейшим видам ассортимента заказчик устанавливает подрядчику госзаказ (на уровне плановых норм для всех судов данного типа). При невыполнении госзаказа экипаж из своего фонда оплаты выплачивает объединению штраф в сумме 10 % стоимости недовыполненного объема продукции. Если же объединение не обеспечило экипаж необходимыми ресурсами для выполнения госзаказа (например, банкотарой и др.), то оно, во- первых, корректирует показатель госзаказа и выделяет сутки простоя (даже условного) по выпуску данного вида продукции, а во-вторых, выплачивает в ЕФОТСС подрядчика штраф, определяемый по формуле

где СШ - сумма штрафа; Н - суточная плановая норма по выпуску продукции данной позиции госзаказа; Сд-сдельная расценка на данный вид продукции; РК - норматив доплаты по районному коэффициенту в данном районе промысла; П - число выделенных суток простоя.

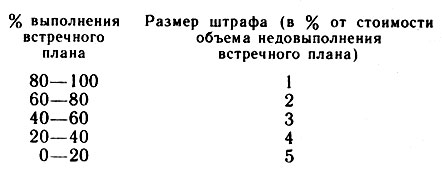

Весьма эффективным и целесообразным, на наш взгляд, является введение в систему планирования такого элемента, как встречный план, который по согласованию с заказчиком имеет право принимать подрядчик по любому виду продукции, пользующейся спросом, выпуск которой, как правило, лимитируется тем или иным видом ресурсов (например, жестебанкой). Подрядчик, реально оценивая свои возможности, заинтересован принять встречный план, так как под него заказчик обязуется предоставить ресурсы, и,- следовательно, у подрядчика появляется возможность увеличить свой доход и заработок. Заказчик, в свою очередь, заинтересован в знании реальных возможностей подрядчика, чтобы правильно распоряжаться имеющимися у него ресурсами.

При невыполнении встречного плана подрядчик выплачивает из своего ЕФОТСС штраф в пользу заказчика. Однако этот штраф менее жесткий, чем при невыполнении госзаказа. Определяется он по следующей шкале:

Заказчик не несет ответственности за обеспечение подрядного экипажа ресурсами сверх встречного плана. А вот за необеспечение самого встречного плана он (заказчик) выплачивает в пользу подрядчика (в ЕФОТСС) штраф, сумма которого определяется по шкале, аналогичной вышеупомянутой.

По нашему мнению, встречный план является удачным элементом системы договорных отношений арендного экипажа и администрации объединения.

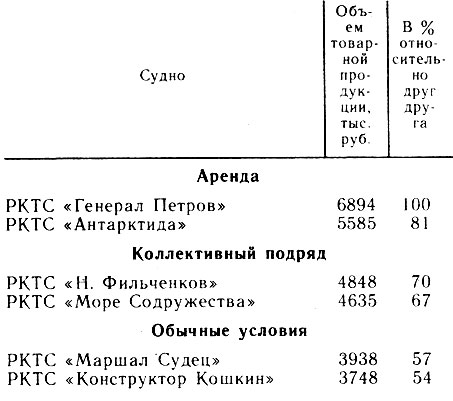

Таблица 2

Результаты проведенных рейсов показали, что оба арендных экипажа сработали заметно эффективнее других однотипных судов, работающих в том же районе.

Данные табл. 2 иллюстрируют общую тенденцию результатов работы экипажей.

В то же время фактическая заработная плата, например, экипажа РКТС "Генерал Петров" оказалась в 1,5 раза выше, чем была бы выплачена за те же результаты работы по действующей сдельно-премиальной системе оплаты. И это основная проблема, которая возникает при аренде. Складывается впечатление, что при аренде экипаж получает неправомерно высокую зарплату. Так ли это? Проанализируем итоги рейса РКТС "Генерал Петров".

Очевидно, рост зарплаты, с одной стороны, опережает рост товарной продукции, но с другой - рост хозрасчетного дохода, в свою очередь, значительно опережает рост зарплаты. При аренде фонд оплаты образуется от хозрасчетного дохода, поэтому рост заработной платы вполне правомерен. Однако проблема в том, что порядок образования ФЗП объединения (особенно при работе на первой модели хозрасчета) не предусматривает образования этого фонда от экономии ресурсов. Следовательно, объединение просто "не потянет" оплату труда большого числа арендных экипажей. В этом основной тормоз развития аренды.

В целом же первые результаты аренды положительны, дают хороший экономический и социальный эффект.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://ribovodstvo.com/ 'Рыбоводство'