Колхозный флот на аренде (Канд. экон. наук Драчев В.З. колхоз им. Ленина В.И. (Петропавловск-Камчатский)) (УДК 658.155.639.3)

Действующий в рыболовецком колхозе имени В. И. Ленина Камчатской области внутрихозяйственный расчет явился хорошей школой для перехода на арендный подряд.

Сущность внутрихозяйственного расчета в условиях арендного подряда состоит в том, что хозяйство на договорных началах сдает в аренду своим структурным подразделениям средства производства. Произведенную продукцию, добытую рыбу подразделения "продают" колхозу по внутрихозяйственным расчетным ценам, а орудия лова, промвооружение, тару и упаковочные материалы, горючесмазочные материалы, другие материальные ресурсы, а также услуги других подразделений "покупают" по планово-учетным ценам.

Разница между выручкой подразделения за реализованную продукцию, рыбу-сырец по внутриколхозным расчетным ценам и материальными затратами на ее производство по планово-учетным ценам составляет хозрасчетный валовой доход трудового коллектива. Он распределяется между его членами советом трудового коллектива пропорционально трудовому участию.

Разница между оптовой ценой на рыбопродукцию, заготовительной ценой на рыбу-сырец и внутрихозяйственной расчетной ценой на рыбопродукцию и рыбу-сырец образует арендную плату.

В связи с тем, что вся экономия материальных ресурсов направляется в фонд оплаты труда, трудовой коллектив заинтересован в рациональном использовании орудий лова, промыслового снаряжения и других материальных ресурсов, а также в увеличении объема производства, так как при условии перевыполнения плана значительно возрастает его хозрасчетный валовой доход.

Арендный подряд строится на основе достигнутых производственно-финансовых показателей и реальных условий производства. Таким образом, создаются такие экономические условия, при которых дальнейшее улучшение организации производства, сокращение расхода материальных ресурсов еще более укрепляют интересы коллективов и колхоза в целом.

Для осуществления внутриколхозных товарно-денежных отношений и принципа "купли-продажи" разработаны внутри-колхозные расчетные цены на рыбопродукцию, рыбу-сырец и услуги береговых подразделений.

Структура расчетной цены на единицу продукции и услуг, центнер рыбы состоит из действующего сдельного расценка, хозрасчетных затрат и суммы премии.

Расчетные цены за 1 ц добытой рыбы и рыбопродукции определены по типам судов и видам добываемого сырца и выпускаемой рыбопродукции. Причем исходя только из тех затрат, расход которых непосредственно зависит от экипажей. Так, для добывающих судов к хозрасчетным затратам отнесены затраты на орудия лова и промысловое вооружение, горючесмазочные материалы, приобретение и износ инвентаря, охрану труда, бесплатное питание, услуги водного транспорта и водолазной группы, автотранспортные расходы и бортовой запас.

Данные затраты за ряд промысловых рейсов выведены на обезличенный 1 ц добытой рыбы. Затем к хозрасчетным затратам на 1 ц прибавили конкретный сдельный расценок и сумму премии. Для определения последней произведен анализ выплаченных премий по рейсовым результатам в процентном отношении к стоимости добытой рыбы в заготовительных ценах. Затем полученный средний процент за ряд рейсов умножался на заготовительную цену, и определенная таким образом сумма премии включалась в расчетную цену.

Таким образом, в структуре расчетных цен на рыбу-сырец хозрасчетные затраты являются величиной постоянной, а сдельный расценок и сумма премии - переменными величинами.

Такой же принцип использован и для определения расчетной цены на готовую рыбопродукцию для обрабатывающего флота. Так, в среднем на судах БМРТ структура расчетной цены состоит из заработной платы по сдельным расценкам - 60%, хозрасчетных затрат - 29, премии - 11%.

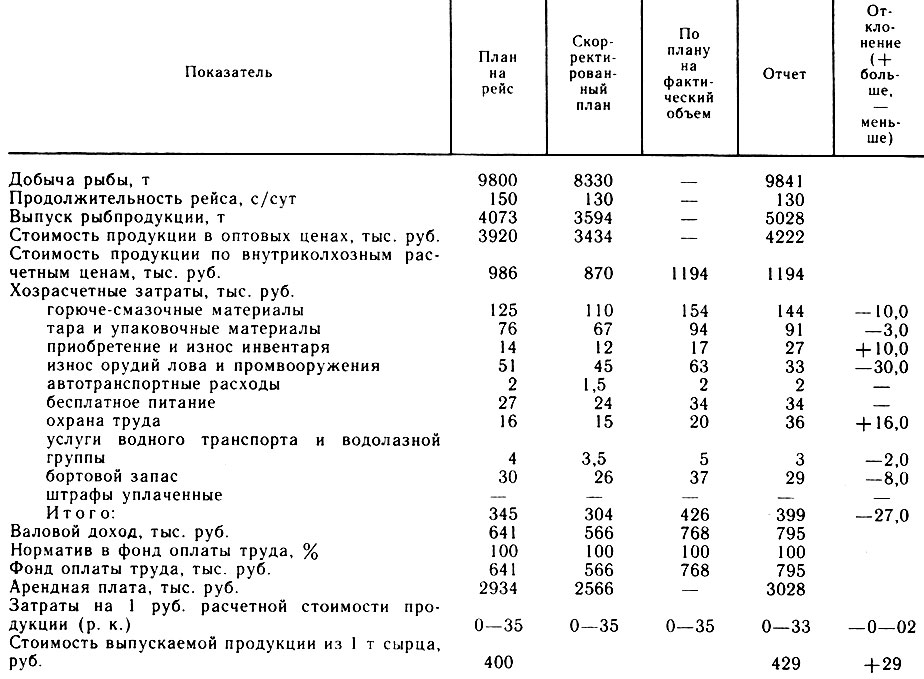

Практическое применение внутрихозяйственного расчета в условиях арендного подряда можно показать на примере работ БМРТ "Ихтиолог" за рейс с 18 мая по 24 сентября 1988 года (см. таблицу).

Работая в условиях арендного подряда, БМРТ "Ихтиолог" за 130 сут промыслового рейса выполнил первоначальный рейсовый план по добыче рыбы на 100 %, а по выпуску рыбопродукции - на 123 %.

В рейсовом плане предусматривался выпуск спинки минтая и минтая без головы на конус. Фактически же судоэкипаж работал на минтае без головы. Таким образом, при рациональном использовании рыбного сырья (норма расхода рыбы-сырца на 1 ц спинки минтая 3,3 ц, а минтая без головы 1,828 ц) судоэкипаж при плане добычи рыбы на 100 % значительно перевыполнил план по выпуску рыбопродукции в натуральном и денежном выражении. Фактически с 1 т рыбы-сырца выпущено рыбопродукции на 29 руб., т. е. больше, чем планировалось.

Кроме того, экипаж сэкономил на 10 тыс. руб. горюче-смазочных материалов, на 30 тыс. руб. орудий лова и промвооружения.

По действующим внутрихозяйственным расчетным ценам колхоз "купил" у экипажа произведенную продукцию за 1194 тыс. руб. Из этой суммы экипаж "заплатил" за материальные ресурсы и услуги 399 тыс. руб. Оставшиеся 795 тыс. руб. и составили хозрасчетный валовой доход, который полностью направлен в фонд оплаты труда.

Относительная экономия хозрасчетных затрат за рейс составила 27 тыс. руб., которые стали прибавкой к фонду оплаты.

На этом примере наглядно видно, что арендные отношения создали такие экономические условия, когда фонд оплаты труда экипажа поставлен в прямую зависимость от рационального использования сырья, объема производства и расхода материальных ресурсов.

Условия планирования, учета, хозрасчетные отношения определены в специальном "Положении о рейсовом внутрихозяйственном расчете в условиях арендного подряда". Взаимоотношения между экипажем и правлением колхоза оформлены договором. Итоги работы подводятся по рейсам.

Статья затрат "текущий ремонт" не включается в состав хозрасчетных затрат. Но в то же время это не означает, что данная статья затрат не контролируется экипажем. Если имеется экономия годового лимита на судоремонт, то по окончании года от суммы экономии лимита 10 % направляется в фонд оплаты, а в случае перерасхода 10 % его суммы снимается с фонда оплаты труда.

В целях более эффективного использования лимита на судоремонт действующее положение о внутрихозяйственном расчете в условиях арендного подряда будет дополнено специальным положением о технической эксплуатации судна.

Для береговых подразделений внутри-колхозные расчетные цены разработаны на 1 руб. валовой продукции. Структура расчетной цены, например, для судоремонтных цехов состоит из фонда заработной платы по сдельным расценкам, должностным окладам, хозрасчетных затрат и премии. Принцип определения хозрасчетного валового дохода и фонда оплаты труда такой же, как и на промысловом флоте.

Наиболее ответственной работой при внедрении подряда является определение величины внутриколхозных расчетных цен, здесь требуется большая аналитическая работа. Внутриколхозные расчетные цены утверждены на 5 лет. Однако это не исключает возможности иных сроков пересмотра расчетных цен, если на каком-то участке существенно изменятся условия производства или планово-учетные цены на материальные ресурсы.

Арендные отношения, внедряемые в подразделениях колхоза, делают их настоящими хозяевами своих производств.

Современные методы ведения экономики, дальнейший процесс углубления арендных отношений требуют другой организации управления производством. Необходимо в корне изменить систему формирования правления колхоза - как органа управления его экономикой.

В состав правления колхоза должны входить представители кооперативов колхоза. Все подразделения колхоза формируются в самостоятельные кооперативы. Например, суда МРС образуют кооператив, свои судоремонтные цеха и участки. Каждое подразделение кооператива - судно или цех - осуществляет свою деятельность на принципах внутрихозяйственного расчета в условиях арендного подряда. В зависимости от условий производства итоги работы кооперативов проводятся в целом или по каждой единице, входящей в состав кооператива. Кооперативы строят свои экономические взаимоотношения с правлением колхоза на основе договора. Здесь возможны различные варианты взаимоотношений, но непременное условие - общественные фонды должны быть централизованы в колхозе, а их распределение и использование - вестись под полным контролем кооперативов.

Каждый кооператив избирает своего представителя в состав правления колхоза, т. е. правление в данном случае становится советом. Совет кооперативов (правление) определяет штатное расписание работников служб, отделов и за счет средств кооперативов устанавливает им оплату труда.

Формирование экономических отношений на следующей ступени управления между колхозами и межколхозными организациями рыболовецкой колхозной системы области также должно строиться по такой же схеме.

Колхозы и межколхозные организации образуют свой союз (ассоциацию), высшим органом которого является собрание уполномоченных, между собраниями руководящим органом является совет колхозов и межколхозных организаций.

Для претворения в жизнь принятых постановлений совета и обеспечения производственной его деятельности подбирается из высококвалифицированных специалистов небольшой исполнительный аппарат, оплата которому производится в зависимости от величины валового дохода.

Внедрение арендных отношений - это не обособленный процесс, его нельзя замкнуть на уровне колхоза или союза колхозов. Он довольно сложен и обусловлен целым комплексом экономических связей.

В настоящее время все настойчивее ставится вопрос о переводе Камчатки на региональный хозрасчет. Введение регионального хозрасчета - это важный шаг к решению вопроса внедрения арендных отношений на предприятиях и в колхозах. Именно региональный хозрасчет позволит с наибольшей эффективностью использовать свой промысловый флот, не допуская его простоя.

Отношения между государством и областью должны строиться на основе расчетных цен, которые позволяли бы области работать в условиях самофинансирования без перекачки средств в госбюджет, а затем получать из госбюджета в виде централизованных отчислений. Региональный хозрасчет - это путь перевода Камчатки на аренду. Из всего сказанного можно сделать вывод, что пока в основу экономических отношений не будут заложены экономические интересы, все призывы о совершенствовании хозяйственного механизма останутся на бумаге.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://ribovodstvo.com/ 'Рыбоводство'