Экономика и организация производства

Ограничение рентабельности разработок и формы хозрасчета в научных организациях (Фридман И.Л., ГосНИОРХ) (УДК 658.155.001.5)

Постановлением Совмина СССР № 110 от 2.02.90 (в дальнейшем - Постановление) введено ограничение (до 30 %) средней рентабельности разработок и их себестоимости. Снижение плановой рентабельности обусловливает повышение норматива фонда заработной платы (ФЗП) и может в ряде случаев значительно снизить незаслуженно высокие договорные цены (ДЦ) на научно-техническую продукцию (НТП) и фонд экономического стимулирования (ФЭС). Однако при этом возникает противоречие Закону о госпредприятии, Постановлению ЦК КПСС и Совмина СССР № 1102 от 30.09.87 и другим нормативным документам, ослабляются экономические рычаги в решающей сфере НТП, что вряд ли заметно будет способствовать уменьшению диспропорций в народном хозяйстве.

Для исключения этих факторов (при отмене п. 22 Постановления) возможны более эффективные способы: обоснованная налоговая система, глубокая организационная перестройка науки, изменение порядка распределения заказов, отмена бесконкурсного централизованного финансирования НИОКР вышестоящими организациями, совершенствование формирования ДЦ, переход на вторую и третью модели хозрасчета.

В новых условиях разработчики заинтересованы в высокой абсолютной сумме ДЦ, которая и в рамках 30 %-ной рентабельности разработок не препятствовала бы завышению их себестоимости и соответствующей ей абсолютной величины прибыли. Кроме того, по отдельным темам возможна рентабельность более 30 %. Административные методы не могут противостоять завышению вероятностных показателей - ДЦ и себестоимости НТП, а механизм завышения последней зависит, в частности, от форм хозрасчета, этапа работы (до или после соглашения с ДЦ), возможности привлечения в качестве соисполнителей кооперативов и НТТМ. Например, при первой форме хозрасчета увеличение затрат материалов в ходе выполнения темы снизит ФЗП, но в целом при этом себестоимость повысится.

Сильно подорвет эффективность хозрасчета незаинтересованность большой части разработчиков в экономии затрат, повышении НТУ, росте объема НИОКР, выполнении дополнительных научных услуг. Может снизиться стремление получить госзаказ, участвовать в конкурсах на высокоэффективные НИОКР, широко тиражировать научно-техническую продукцию, устанавливать ДЦ с учетом фактических результатов (объемов) внедрения (принцип роялти). Менее привлекательными могут стать новые эффективные формы организации науки и хозрасчета.

От ограничения рентабельности разработок пострадают прежде всего наиболее эффективные разработки. Тенденция к уравниловке будет сочетаться с определенной дифференциацией уровня затрат вследствие различий в жесткости смет (в том числе в базовом периоде) и обоснованности ДЦ. Гипотетическая взаимная заинтересованность сотрудников в невысоком уровне рентабельности других разработок, снижении средней по организации рентабельности также ухудшит психологический климат и, можно сказать, исключит соцсоревнование. Неодинаковая материальная заинтересованность участников конкурсов и соисполнителей, усиливаемая разным средним уровнем рентабельности, может осложнить и отношения организаций-разработчиков.

Добровольное снижение разработчиком ДЦ до нормативной рентабельности (независимо от корректности уровня себестоимости) совсем не однозначно, так как в некоторых случаях разработчику выгоднее перечислить средства в бюджет: важно сохранить обоснованные и закрепленные нормативными документами принципы формирования ДЦ, должное соотношение между рентабельностью НИОКР разной эффективности и НТУ, облегчить соглашения о ДЦ после отмены п. 22 Постановления, иметь возможность повысить затраты. Разработчику часто придется устанавливать весьма взаимосвязанные, но далеко не всегда совпадающие два вида цены: договорную с заказчиком, обосновываемую эффективностью и НТУ работы и в пределах первой обосновываемую себестоимостью с допустимой организацией рентабельностью.

Превалирование затратного подхода к формированию ДЦ является одной из наиболее глубоких причин ее необоснованной дифференциации по темам. Научная организация может получить право на одну и ту же прибыль (30 коп.) на 1 рубль заработной платы ученого-творца и расходов, относимых к материальным (например, накладных). Поэтому материалоемкие темы могут оказаться порой прибыльнее и предпочтительнее.

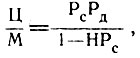

Особое значение имеет недостаток Постановления, касающийся всех научных организаций, работающих в условиях первой формы хозрасчета, при которой норматив образования ФЗП берется от дохода. В связи с двойственным характером этого норматива, одновременно являющимся нормативом рентабельности к доходу, в планировании НИОКР сочетаются два норматива рентабельности - к доходу Рд и к себестоимости Рс. Если Н - норматив образования ФЗП (доля от дохода), то Рд=1-Н. Определенная зависимость между нормативами рентабельности Н и Рс однозначно определяет соотношение показателей материальных затрат, зарплаты, прибыли, дохода и цены. Например,

где М - материальные затраты; З - заработная плата: Рс - рентабельность к себестоимости, причем  (С - себестоимость НИОКР); Ц - договорная цена на научно-техническую продукцию.

(С - себестоимость НИОКР); Ц - договорная цена на научно-техническую продукцию.

Поэтому зная или устанавливая (часто весьма ориентировочно или заведомо искаженно) только один из этих показателей по формулам, выводимым из соотношений указанных нормативов, без каких-либо обоснований получаем все остальные показатели. Это разрушает систему планирования и стимулирования НИОКР.

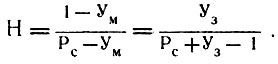

Отмеченную зависимость удельного веса затрат от нормативов иллюстрируют следующие формулы:

где УМ и УЗ - удельные веса (доли) материальных затрат и заработной платы в себестоимости.

Соответственно может быть формализован расчет норматива Н:

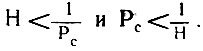

При

Единый норматив ФЗП по организации (подразделению) игнорирует не только разную рентабельность, но и разную структуру себестоимости отдельных тем. Например, при Рс=1,3 и установлении Н=0,5 предполагается одинаковый по всем темам (на которые распространяется норматив) удельный вес материальных затрат, равный 0,7; при Н=0,55, УМ=0,633 и т. д.

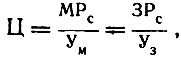

Итак, по одному из показателей З, М или Ц можно исчислить остальные*:

* (Все формулы, приведенные в статье, предложены автором.)

где (1-НРс)>0 и, следовательно,  .

.

В лучшем случае разработчики имеют обоснованную величину только одного показателя, два других показателя получаются автоматически в связи с жестким соотношением между З, М и Ц и, как правило, совершенно ошибочны.

Введение индивидуальных нормативов Н с учетом индивидуальных показателей Рс и Ум (что равносильно отказу от норматива) довольно сложно, тем более в виду необходимости достижения соответствия индивидуальных показателей средним нормативам по организации, и неэффективно, так как может усилиться стремление к завышению ФЗП.

Таким образом, при сочетании двух нормативов рентабельности применение первой формы хозрасчета недопустимо: необходим исключающий нормирование ФЗП переход на вторую или третью модели. К тому же выводу приводит анализ других особенностей и недостатков планирования ФЗП и преимуществ названных моделей.

Налицо вероятность ФЗП, даже исчисленного по научно обоснованной методике; динамичность структуры затрат, в том числе в отдельные периоды работы по одной и той же теме; слабая заинтересованность разработчика в снижении трудоемкости НИОКР и экономии ФЗП; усиление стремления к завышению ДЦ и к отказу от перспективных, но трудоемких НИОКР при заниженном Н; негативное влияние завышенного для конкретной темы Н; иллюзия обоснованности уровня ФЗП при соответствии его Н; недостаточная связь между собой и с финансовыми результатами зарплаты по окладам и ФМП, имеющие разную надежность; ослабление заинтересованности в конечных финансовых результатах в связи с гарантированностью в некоторых пределах ФЗП.

Вместе с тем в научных организациях имеются благоприятные условия для работы по второй форме хозрасчета, в основном свободной от отмеченных недостатков: здесь большей частью легко выделяются отдельные подразделения, коллективы, производящие законченную научно-техническую продукцию, относительно несложно организовать должное планирование и действенную систему стимулирования, больше возможностей для. самостоятельных решений в использовании научного потенциала; появляется заинтересованность в установлении реальных сметных затрат, в концентрации внимания на оценке трудового вклада, поиске резервов экономии; увеличиваются возможности развития внутреннего хозрасчета, включая переход на арендный подряд отдельных подразделений.

В новых условиях представляются особо актуальными отказ от первой формы и реализация преимуществ более совершенных форм хозрасчета.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://ribovodstvo.com/ 'Рыбоводство'