Показатель рентабельности в договорных ценах на научно-техническую продукцию (Канд. экон. наук Алдошина В.С. и Элларян А.С., ВНИЭРХ) (УДК 658.155.011.44.001.5)

В настоящее время настойчиво отстаивается положение о том, что показатель рентабельности, основное назначение которого в отражении уровня эффективности производства относительной величиной, одновременно служит и мерой достаточности абсолютного размера прибыли. Как правило, высокая рентабельность отождествляется с понятием сверхприбыли. В данном случае речь идет о рентабельности к себестоимости научно-технической продукции.

Как следствие такого подхода, предлагается использовать равный норматив рентабельности для всех научных организаций при согласовании цен на научно-техническую продукцию (НТПр).

Эта позиция официально выражена в "Резолюции первой Всесоюзной конференции трудовых коллективов морских НИИ, НПО промрыболовства и других научных организаций рыбного хозяйства СССР" от 23 ноября 1989 г.

В условиях, когда велики различия научных организаций по фондоемкости, материалоемкости, зарплатоемкости работ, а следовательно, структура затрат и их абсолютные значения имеют большой диапазон колебаний, уровни рентабельности не отражают адекватности абсолютных значений прибыли их экономически необходимым размерам. Это отмечал и К. Маркс в своем труде "Капитал", когда писал, что "вследствие различия органического строения капиталов...., а потому, вследствие того, что в зависимости от различного процентного отношения переменной части ко всему капиталу данной величины... нормы прибыли весьма различны".

С другой стороны, использованные К. Марксом такие экономические категории как норма прибыли, сверхприбыль - служили стимулирующим фактором развития капиталистического производства в условиях свободной конкуренции. При существующей монополии и резких различиях в эффективности производства ориентация на нормативный показатель рентабельности в ценообразовании может оказать разрушающий эффект для отдельных организаций - способствовать затратному механизму формирования производства.

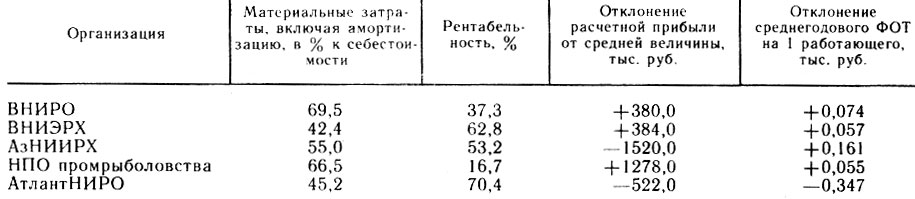

Анализ деятельности некоторых научных организаций в 1988 г. показал, что рентабельность выше в тех организациях, где ниже уровень материалоемкости. В то же время, закономерные связи показателя рентабельности с хозрасчетными экономическими показателями такими как абсолютный размер прибыли, фонд оплаты труда (ФОТ) на одного работающего и другие, практически не прослеживаются. Это наглядно отражено в таблице, где для примера выбраны несколько отраслевых научных организаций, различных по структуре, но находящихся в одной зоне по оплате труда.

Так, поданным за 1988 г., при приблизительно равных размерах расчетной прибыли во ВНИРО и ВНИЭРХ рентабельность составила соответственно 37,3 %; 62,8 %, тогда как при самой высокой рентабельности в Атлант-НИРО - 70,4% абсолютный размер прибыли был значительно ниже средней величины.

Анализ отклонений фонда оплаты труда от средней величины также не подтверждает его экономической взаимосвязи с уровнем рентабельности. При довольно значительных колебаниях в рентабельности НПО промрыболовства, ВНИРО, ВНИЭРХ среднегодовой ФОТ на одного работающего по данным за 1989 г. составил почти одинаковую величину, тогда как в АтлантНИРО с самой высокой рентабельностью отклонение годового ФОТ на одного работающего значительно ниже среднего значения.

Неприемлемость применения нормативов рентабельности при формировании договорных цен на НТПр находит также математическое подтверждение.

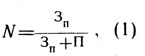

Так, в условиях работы научных организаций по 1 модели хозрасчета, когда им установлен норматив заработной платы к объему собственных работ за минусом материальных и приравненных к ним затрат (N), формула цены на НТПр строится путем простейших алгебраических преобразований

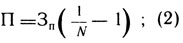

где N-норматив заработной платы; ЗП - заработная плата; П - прибыль.

Подставляя значения П получаем:

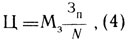

где Ц - цена НТПр; МЗ - материальные и приравненные к ним затраты.

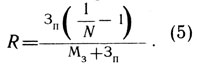

Формулы 2 и 4 могут быть преобразованы для выражения рентабельности:

Приведенные формулы показывают, что при 1 модели хозрасчета цена на НТПр в ее необходимом размере, а также и рентабельность определяются в зависимости от:

- норматива, установленного индивидуально для научной организации;

- объема заработной платы, заложенного в разработку в зависимости от квалификации и потребного количества сотрудников;

- индивидуальных для научных организаций материальных и приравненных к ним затрат.

Таким образом, применение в расчетах цен заданных нормативов рентабельности математически некорректно. И если научным организациям централизованно устанавливать нормативы рентабельности, они будут вынуждены завышать плановые и фактические объемы затрат для обеспечения необходимого размера заработной платы по установленному нормативу и объема прибыли для обязательных платежей и образования фондов экономического стимулирования. А это, как известно, является затратным механизмом в "классическом" виде.

В выборе методического подхода не следует игнорировать основополагающий принцип формирования договорных цен на научно-техническую продукцию, определенный Постановлением ГКНТ СССР № 435 от 19 ноября 1987 г., в котором указано: "В качестве базы для достижения договорной цены принимается предварительная цена, рассчитанная заказчиком с учетом научно-технического уровня, конкурентоспособности, эффективности... и других факторов применения научно-технической продукции".

В конце 1989 г. ГКНТ СССР дополнительно разработал и направил "Рекомендации по обоснованию договорных цен на научно-техническую продукцию", в которых подтвердил принцип зависимости договорных цен научных разработок "от величины экономического эффекта, обоснованного и подтверждаемого по условиям их применения" и рекомендовал конкретные формулы расчета для верхнего и нижнего предела цен, исходя из затрат на разработку и экономического эффекта.

Согласно этим рекомендациям цены на научно-техническую продукцию, которая непосредственно не реализуется в новой технике и технологии, могут "определяться, исходя из согласованного между разработчиком и заказчиком уровня рентабельности, который рассчитывается при установлении нормативов в фонды экономического стимулирования научной организации и расчетов с бюджетом и вышестоящим органом". А так как сумма платежей по расчетам с бюджетом, а также фонды экономического стимулирования и их нормативы в каждой организации имеют свои индивидуальные значения, то и нормативы рентабельности в ценах различных организаций не могут быть равными (или близкими по значению), что и было подтверждено выше приведенными расчетами и доказательствами.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://ribovodstvo.com/ 'Рыбоводство'